オープンバンキングのセキュリティ101:オープンバンキングは安全か?

オープンバンキングは金融業界を変えています。Statista の報告によると、オープンバンキングの取引は 2023 年に世界で 570 億ドルに達し、2027 年までに 3,300 億ドルに達する見込みです。ACI によると、世界のリアルタイム決済 (RTP) 取引は 2028 年までに 5,750 億ドルを超えると予想されています。

オープンバンキングは銀行の仕組みを変えていますが、それは安全でしょうか? また、グローバルな金融サービス プロバイダーにとって、データのプライバシーとセキュリティにはどのような影響があるのでしょうか?

この記事では、オープンバンキングのセキュリティの基本を説明し、重要なデータ保護とコンプライアンスの質問に対処します。プライバシーを第一に考えたデータ解析のアプローチが、規制要件を満たし、顧客の信頼を築き、革新的な金融商品を提供しながらオープンバンキング市場で成功するためにどのように役立つかを探ります。

オープンバンキングとは?

オープンバンキングは、銀行、認可されたサードパーティ プロバイダー、テクノロジーを結び付け、顧客が金融データを他の企業と安全に共有できるようにするシステムです。同時に、支出管理ソリューション、カスタマイズされた予算作成アプリ、より便利な支払いゲートウェイなど、より革新的でパーソナライズされた金融商品やサービスへのアクセスが可能になります。

オープンバンキングにより、消費者は金融データに対する選択肢とコントロールが広がり、最終的にはより競争力のある金融業界が促進され、技術革新が促進され、より顧客中心の金融の未来への道が開かれます。

金融機関を問わず、すべての口座の支出習慣を解析し、自動的にお金を節約する方法を見つけるサービスを顧客に提供することを想像してください。個人のニーズに合わせたパーソナライズされた金融アドバイスを提供したり、スマートフォンを数回タップするだけで住宅ローンを申請できるようにしたりすることを想像してください。それがオープンバンキングの力です。

このテクノロジーを採用することは、銀行やフィンテック企業にとって、より透明でパーソナライズされたデジタル体験を切望する顧客向けの新しいソリューションを構築する機会となります。

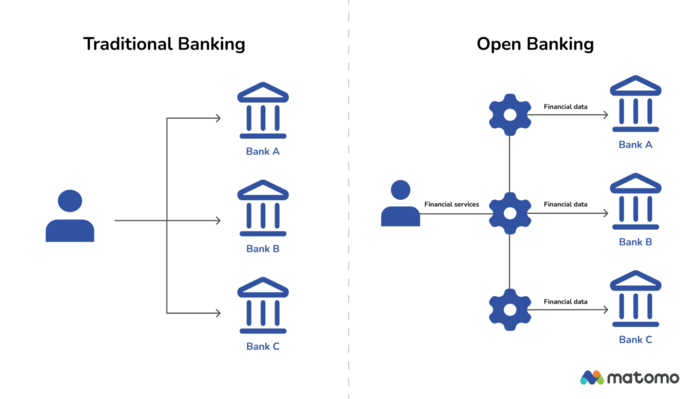

オープンバンキングは従来の銀行とどう違うのでしょうか?

従来の銀行では、消費者の金融データは各銀行のシステム内に閉じ込められ、サイロ化されており、銀行と口座保有者だけがアクセスできます。口座保有者はこのデータを手動で集計して共有できますが、そのプロセスは面倒で、エラーが発生しやすくなります。

オープンバンキングでは、ユーザーはどのデータを誰と共有するかを選択できるため、信頼できるサードパーティプロバイダーがソースから直接金融情報にアクセスできます。

オープンバンキングはどのように機能しますか?

オープンバンキングを可能にするテクノロジーは、アプリケーションプログラミングインターフェース (API) です。銀行 API は、さまざまなソフトウェアシステムのデジタル翻訳者と考えてください。言語を翻訳するのではなく、データとコードを翻訳します。

銀行は、クレジットカードの取引履歴や口座残高など、特定の種類の顧客データへの安全なアクセスを提供する API を作成して公開します。オープンバンキング API は、フレンドリーな司書のように機能し、アプリが必要な情報に安全かつ整理された方法でアクセスできるように支援します。

フィンテック企業などのサードパーティプロバイダーは、これらの API を使用してアプリケーションとサービスを構築します。一部のテクノロジー企業は、フィンテックと銀行の仲介役も務め、複数の API への同時接続を簡素化します。

たとえば、BBVA (スペイン) や Capital One (米国) などの銀行は、安全な API プラットフォームを提供しています。Plaid や TrueLayer などのフィンテックは、これらの銀行 API をユーザーの金融データへの橋渡しとして使用しています。このブリッジにより、Venmo、Robinhood、Coinbase などの他のサービス プロバイダーは顧客データにアクセスでき、従来の銀行が提供していない新しい支払いゲートウェイや投資ツールを提供できるようになります。

オープン バンキングはグローバル金融サービスにとって安全ですか?

はい、オープン バンキングはグローバル金融サービスにとって安全であるように根本から設計されています。

オープン バンキングでは、顧客の財務データは公開されません。代わりに、情報を共有するための安全で規制されたフレームワークが使用されます。このフレームワークは、強力なセキュリティ対策と規制監督に依存して、ユーザー データを保護し、承認されたサードパーティ プロバイダーによる責任あるアクセスを確保します。

次のセクションでは、このテクノロジーを安全で信頼できるものにする主要なセキュリティ機能と銀行規制について説明します。

オープン バンキングにおける規制遵守

規制監視は、オープン バンキング セキュリティの基礎です。

英国と EU では、企業が顧客データにアクセスして使用する方法は厳格な規制によって管理されています。欧州の改訂された決済サービス指令 (PSD2)では、強力な顧客認証と安全な通信が義務付けられており、オープン バンキング サービスの高度なセキュリティが促進されています。

オープン バンキング サービスを提供するには、企業はそれぞれの規制機関に登録し、適用されるすべてのデータ保護法に準拠する必要があります。

たとえば、英国のサードパーティ サービス プロバイダーは、金融行為監視機構 (FCA) の認可を受け、金融サービス登録簿に登録されている必要があります。提供するサービスに応じて、アカウント情報サービスプロバイダー (AISP) または支払い開始サービスプロバイダー (PISP) のライセンスを取得する必要があります。

同様の規制とレジストリは、ドイツの BaFin やフランスの ACPR など、欧州国家管轄当局によって施行されているヨーロッパ全土に存在します。

米国では、オープンバンキングプロバイダーに特別な連邦ライセンスは必要ありません。ただし、米国消費者金融保護局 (CFPB) が 2024 年 10 月 22 日にオープンバンキングの規制フレームワークを確立するための一連の規則を発表したため、これはすぐに変更されます。

これらの規制により、信頼できるプロバイダーのみがオープンバンキングエコシステムに参加できるようになります。openbanking.org.uk の規制対象プロバイダーレジストリなどの公開データベースで、企業が信頼できるプロバイダーであるかどうかは誰でも確認できます。登録されているからといってフェアプレーが保証されるわけではありませんが、消費者と銀行の安全性が高まります。

グローバル金融サービスにとって安全なオープンバンキングの主要なセキュリティ機能

オープンバンキングは、強固なセキュリティ対策の基盤の上に構築されています。金融機関とその顧客にとって安全で信頼できる 5 つの重要な機能について説明します。

強力な顧客認証 (SCA)

強力な顧客認証 (SCA) は、ユーザーの金融データへの不正アクセスから保護するセキュリティ原則です。これは、欧州経済領域内で規制され、法的に義務付けられている多要素認証 (MFA) の形式です。

SCA では、ユーザーが次の 3 つの要素のうち少なくとも 2 つを使用して本人確認を行うことが義務付けられています。

- ユーザーが知っていること (パスワード、PIN、セキュリティの質問など)

- ユーザーが持っているもの (携帯電話、ハードウェア トークン、または銀行カード)

- ユーザーが何者であるか (指紋、顔認識、または音声認識)

このタイプの認証は、詐欺や不正な取引のリスクを軽減するのに役立ちます。

API セキュリティ

PSD2 規制では、銀行がオープン API を提供することが義務付けられており、消費者はオンライン バンキング サービスに任意のサードパーティ サービス プロバイダーを使用する権利を持っています。McKinsey の調査によると、これにより銀行業界で API の採用が急増し、大手銀行は IT 予算の 14% を API に割り当てています。

API のセキュリティを確保するために、銀行や金融サービスプロバイダーは次のようないくつかの対策を実施しています。

- APIゲートウェイ。すべての API トラフィックの中央制御ポイントとして機能し、セキュリティ ポリシーを適用して不正アクセスを防止します

- APIキーとトークン。APIリクエストを認証および承認します (アプリの図書館カードに相当)

- レート制限。特定の時間枠内でサードパーティアプリケーションが実行できるリクエストの数を制限することで、サービス拒否攻撃を防止します

- 定期的なセキュリティ監査と侵入テスト。API インフラストラクチャの潜在的な脆弱性を特定して対処します

データの最小化と目的の制限

データの最小化と目的の制限は、オープン バンキングの安全性に大きく貢献するデータ保護の基本原則です。

データの最小化とは、サードパーティがサービスを提供するために必要なデータのみを収集して処理することを意味します。目的の制限では、収集したデータを本来の目的のみに使用することが求められます。

たとえば、ユーザーが支出を追跡するのに役立つ予算管理アプリでは、取引履歴と口座残高へのアクセスのみが必要です。ユーザーの完全な取引詳細、投資ポートフォリオ、ローン申請へのアクセスは必要ありません。

個々の銀行から収集されるデータを制限することで、データ侵害による潜在的な悪用や漏洩のリスクが大幅に軽減されます。

暗号化

暗号化は、転送中および保存中のデータを保護するセキュリティ手法です。暗号化により、データが読み取り不可能な形式に変換され、復号化キーを持たない人にとっては役に立たなくなります。

オープン バンキングでは、暗号化により、API を介して銀行とサードパーティ プロバイダーのシステム間を移動するユーザーのデータが保護されます。また、銀行とプロバイダーのサーバーに保存されているデータも保護されます。暗号化により、侵害が発生した場合でも、ユーザー データの機密性が保たれます。

明示的な同意

オープン バンキングでは、サードパーティ プロバイダーがユーザー データにアクセスする前に、まず、取得するデータとその理由をユーザーに通知する必要があります。次に、顧客はサードパーティがそのデータを収集および処理することに明示的に同意する必要があります。

この透明性と制御は、信頼を構築し、顧客がサードパーティサービスを使用しても安全だと感じられるようにするために不可欠です。

しかし、それ以上に、銀行の観点からは、GDPR やその他のデータ保護規制に準拠するためには、顧客の明示的な同意も不可欠です。また、データ侵害が発生した場合の銀行の責任を制限するのにも役立ちます。

明示的な同意は、金融データの共有にとどまりません。オンラインでのユーザー行動の追跡に関する新しいデータプライバシー規制の一部でもあります。ここで、Matomo のような倫理的な Web 解析ソリューションが非常に役立ちます。Matomo は、GDPR、lGPD、HIPAA など、世界で最も厳しいプライバシー規制の一部に完全に準拠しています。Matomo を使用すると、ユーザーのプライバシーを尊重し、規制を遵守しながら、サービスとユーザーエクスペリエンスを改善するための貴重な洞察を継続的に収集できるという安心感が得られます。

グローバル金融サービスにおけるオープンバンキングのリスク

オープンバンキングには大きなメリットがありますが、関連するリスクを認識することが重要です。これらのリスクを理解することで、金融機関は安全策を講じ、自分自身と顧客を保護できます。

データ侵害のリスク

本質的に、オープンバンキングは家にドアと窓を追加するようなものです。便利ではありますが、同時に泥棒に侵入する手段も増えます。

オープンバンキングは、サイバーセキュリティの専門家が「攻撃対象領域」と呼ぶもの、つまりハッカーが金融データを盗むための潜在的な脆弱性の数を増やします。

データ侵害は銀行や金融機関にとって深刻な脅威です。IBMの2024年データ侵害コストレポートによると、米国の企業は侵害ごとに平均488万ドルの損害を被っています。したがって、銀行やフィンテックは、これらのリスクを軽減するために、強力なセキュリティ対策とデータ保護プロトコルを優先する必要があります。

サードパーティアクセスのリスク

定義上、オープンバンキングには、サードパーティプロバイダーに顧客の金融情報へのアクセスを許可することが含まれます。これにより、銀行の直接管理外のリスクが発生します。

金融機関は、サードパーティプロバイダーを慎重に審査し、厳格なセキュリティ基準を満たし、関連するすべてのデータ保護規制に準拠していることを確認する必要があります。

ユーザーアカウントの乗っ取りのリスク

適切なセキュリティ対策が講じられていない場合、オープンバンキングではユーザーアカウントの乗っ取りのリスクが増加する可能性があります。たとえば、悪意のあるサードパーティプロバイダーがユーザーの銀行ログイン詳細に不正にアクセスした場合、ユーザーのアカウントを制御し、不正な銀行取引を行う可能性があります。

セキュリティに対する積極的なアプローチ、継続的な監視、進化するベストプラクティスとセキュリティプロトコルへの取り組みは、オープンバンキングの環境を乗り切るために不可欠です。

オープンバンキングとデータ解析: 金融機関のバランスをとる行為

オープンバンキングを通じて交換される追加データにより、顧客の行動と好みに関するより深い洞察が明らかになります。このデータはイノベーションを促進し、パーソナライズされた製品やサービスの開発、リスク管理戦略の改善を可能にします。

ただし、このデータを責任を持って使用するには、慎重なバランスをとる行為が必要です。

適切な保護措置を講じずにデータに過度に依存すると、信頼が損なわれ、規制上の問題を招く可能性があります。その逆は、イノベーションを阻害し、テクノロジーの可能性を制限する可能性があります。

Matomoアナリティクス は、追跡されるデータとその保存方法を完全に制御できるようにすることで、Web 環境とアプリ環境のリスクを軽減します。このプラットフォームは、ユーザーデータのプライバシーとセキュリティを優先しながら、Googleアナリティクスを使用したことがある人なら誰でも知っている貴重なデータと解析を提供します。

オープンバンキング、データプライバシー、AI

オープンバンキングの将来は、人工知能 (AI) や機械学習などの新興テクノロジーと絡み合っています。これらのテクノロジーは、オープンバンキング解析を大幅に強化し、サービスをパーソナライズし、金融タスクを自動化します。

いくつかの銀行、信用組合、金融サービスプロバイダーは、すでにオープンバンキングにおける AI の可能性を模索しています。たとえば、HSBC は 2023 年に AI 対応の FX Prompt を開発し、外国為替取引を改善しました。この銀行は 8 億 2,300 万件のクライアント API 呼び出しを処理しましたが、その多くはオープンバンキングでした。

ただし、オープンバンキングで AI を使用すると、重要なデータプライバシーの考慮事項が生じます。米国法曹協会が強調しているように、パーソナライズと責任ある AI の使用のバランスを取ることは、オープンバンキングの将来にとって重要です。金融機関は、AI 主導のソリューションが倫理的に開発および実装され、顧客のプライバシーとデータ保護が尊重されるようにする必要があります。

結論

オープンバンキングは、金融サービス業界におけるイノベーションと成長の大きな機会を提供します。関連するリスクを認識することは重要ですが、明示的な顧客の同意、暗号化、規制フレームワークなどのセキュリティ対策により、オープンバンキングは銀行とその顧客にとって安全で信頼できるシステムになります。

金融サービスプロバイダーは、データプライバシーに対して多面的なアプローチを採用し、オープンバンキングからオンラインサービス、ウェブ解析まで、ビジネスのあらゆる側面にわたってプライバシー中心のソリューションを実装する必要があります。

データプライバシーとセキュリティを優先することで、金融機関は顧客の信頼を築き、オープンバンキングの可能性を最大限に引き出し、今日の変化する金融環境で繁栄することができます。