銀行におけるデータ解析の可能性

KPMGの2025年版銀行業調査によると、銀行の幹部の91%が、データ駆動型の洞察とパーソナライズを最優先の投資課題としています。彼らは、データを活用することが、運営効率と顧客満足度向上への最も明確な道であると見ています。

この調査は、データプライバシーがその実現への最大の障害のひとつであることも強調しています。プライバシー重視のソリューションと倫理的なデータツールの明確な必要性があります。チームは行動データを扱い解析する方法が必要ですが、過剰収集や過剰トラッキング、地域の規制違反を避ける必要があります。

この記事では、銀行におけるデータ解析が金融サービスをどのようにパーソナライズし、リスクを軽減し、意思決定を支援するか、さらにMatomoのようなプライバシー重視のソリューションがどのようにチームの責任ある対応を助けるかについて見ていきます。

銀行におけるデータ解析とは何ですか?

銀行におけるデータ解析とは、金融、マーケティング、顧客情報を収集、整理、解析して、業績を理解し、将来の意思決定をより良くするプロセスです。

取引、チャネルのパフォーマンス、運用記録などの大量の生データを意味のある洞察に変換し、日常の銀行業務や長期的な戦略を支援することができます。

例えば、銀行が単なる月次出金のリストを見る代わりに、銀行解析は証券会社への送金という一貫したパターンを特定します。この洞察力により、銀行は顧客に自社の投資商品を提供することができます。

なぜデータ解析は銀行にとって重要なのでしょうか?

データ解析は、銀行が戦略的目標を特定し、成長、顧客維持、新市場進出のいずれに焦点を当てる場合でも、自信を持って目標に向かって進むのを助けます。データは、修正すべき問題や投資する価値のある機会を明らかにします。

データ解析がなければ、意思決定者は問題がどれほど深刻か、あるいは単純な変更がどれほど良い影響をもたらすかを知ることができません。顧客を離れさせる原因や引きつけている要因を特定する方法もありません。

最終的に、データは成功を導く質問に答える助けとなります。どのオンボーディングステップが顧客に最も摩擦を生じさせているのか?どの地域が最も利益を上げているのか?どの取引が最も詐欺リスクが高いのか?銀行にとっての成果は、より明確な視点、迅速な軌道修正の能力、そしてリスクの低減です。これらのデータ解析の利点が銀行にどのように現れるかを見てみましょう。

より明確な戦略的可視性

四半期ごとの報告に依存する取締役会は、過去の業績を示しますが、将来の可視性は限られています。これにより、長期的な計画が遅くなります。

データ解析は、財務、運用、リスクに関するデータを単一のビューに統合します。例えば、予測モデリングは、取締役が意思決定を行う前に潜在的な結果を評価するのに役立ちます。同様に、予測されるリスクエクスポージャーや収益傾向などの指標は、銀行のリーダーが状況を掌握するのに役立ちます。

市場および政策の変化への迅速な対応

金利の変動、経済の不確実性、進化する規制はすべて銀行の環境に影響を与えます。従来の報告方法では、金利、規制、市場の急激な変化に追いつけない場合があります。

W解析を活用することで、銀行はパフォーマンスの傾向をリアルタイムで追跡し、シナリオ解析を通じて潜在的な結果を検証できます。マージンの変動や流動性の傾向を追跡することは、銀行が価格設定、貸出戦略、リスク姿勢を早めに調整するのに役立ち、組織の俊敏性を向上させます。

資本および運用リソースの配分の改善

銀行が全体の利益データだけに頼る場合、どの分野で資本が最も高いリターンをもたらすかを見極めることは困難です。

データ解析により、製品のパフォーマンス、顧客セグメント、地域活動に関するより深い可視性が得られます。製品の収益性、マーケティングチャネルのパフォーマンス、コスト効率などの指標は、過去の優先事項ではなく持続可能な成長に向けてリソースをシフトするのに役立ちます。その結果、銀行は高いマージンの分野を特定し、従来の提供商品を再評価し、支店投資の意思決定を洗練させることができます。

買収・合併におけるより厳格な評価

顧客の行動パターンやポートフォリオのリスクが不明確な場合、機関の真の価値を判断することは困難です。

アナリティクスを活用することで、銀行は顧客維持率、信用の質、どの製品やセグメントにリスクが潜んでいるかを調べることができます。これにより、収益性はあるが潜在的な脅威を抱えるポートフォリオなどの警告サインが明らかになります。この情報は、より適切な買収判断と合併後の驚きを減らすことにつながります。

長期的な顧客価値の成長

システムが分断されている場合、顧客の離脱は何の兆しもなく発生することがあります。

しかし、アナリティクスを活用することで、チームは利用行動や離脱の指標を包括的に解析し、顧客のニーズや製品の親和性を理解することができます。この早期の特定により、タイムリーな維持施策を導くことができ、顧客生涯価値を向上させることができます。

より関連性の高い顧客体験

画一的なメッセージは、個々の金融ニーズや選択には通用しません。

アナリティクスは、銀行が顧客の支出習慣や取引履歴を理解するのに役立ちます。これにより、パーソナライズされたアプローチが可能になり、エンゲージメントやコンバージョンを向上させるとともに、信頼構築にもつながります。例えば、ある顧客が銀行アプリで繰り返しローンオプションを確認しているが、申請はしない場合、これは興味のサインとみなされ、銀行は幅広いプロモーションの代わりに役立つガイダンスを提供することができます。

では、銀行やその他の金融機関は、顧客エンゲージメントを向上させ、リスクを軽減し、成長を促進するために、どのようにデータ解析を活用しているのでしょうか。見てみましょう。

一般的な銀行解析のユースケース

銀行は、詐欺検出から広告の最適化まで、あらゆることに解析を活用しています。それにより、融資、マーケティング、運営に関するより迅速で自信のある意思決定が可能になります。

中には、より迅速な対応のためにリアルタイム監視を行うユースケースもあれば、成長を促進する大局的な意思決定のために過去のデータを活用して文脈を作るユースケースもあります。これらすべての銀行解析のユースケースでは、プライバシー管理や同意要件を遵守しつつ、データの収集と解析を行います。そうすることで、顧客の信頼を損なったり、コンプライアンスに影響を与えたりすることなく、洞察力を意思決定に活かすことができます。

信用リスク評価

解析により、銀行は借り手がローンを返済できるかどうかを評価し、貸付リスクを追跡することができます。

- 取引データは、収入の安定性、突発的な支出の変化、または財務上のストレスの初期兆候を示すことがあります。これを信用履歴や確認済みの収入情報と組み合わせることで、銀行はローン金利やクレジットカード料金をより正確に設定することができます。

- ポートフォリオ解析により、どれだけの貸付が特定の業界、地域、または顧客グループに集中しているかを示すことができます。これにより、リスクチームは、多くのローンが同じ経済条件に依存している場合に曝露を減らすことができます。

- データは、規制当局や社内のリスクチームが、承認または拒否の判断がどのようになされたかを理解し、監査するのに役立ちます。

詐欺の検出と予防

銀行は、顧客や取引のさまざまな種類のデータを組み合わせて解析することで、単独では正常に見えるかもしれない疑わしい活動を検出しています。

- デバイスの詳細、ログイン活動、支払いを一緒に解析することで、大きな取引などの事前設定された条件をフラグする固定ルールベースのシステムでは見逃される可能性がある異常な行動を検出できます。

- リレーションシップ解析により、盗まれた資金を移動させる関連アカウントのグループを明らかにできます。また、タイミングチェックにより、詐欺的なカードテストやアカウント乗っ取りの試みを検出できます。

- 機械学習は取引をリスク順にランク付けするため、調査者は最も重大なケースを優先して確認できます。

米国財務省によると、データ解析とAIに基づく高度な詐欺検出プロセスにより、2024年には40億ドル以上の詐欺および不正支払いが防止・回収されました。

顧客セグメンテーション

解析により、銀行は顧客を行動やライフステージに基づいてグループ分けし、サービスが実際の金融ニーズに合致するようにします。

- 行動および人口統計に関する洞察力は、製品を導入するタイミングや方法をガイドします。例えば、新しい親向けの貯蓄ツールや、卒業生向けの信用構築オプションなどです。

- 地域別の傾向は、支店計画、ATM配置、地域での関与戦略の策定に役立ちます。

運用とサービス

銀行は、日常業務の摩擦を減らしつつ、サービス品質を維持するために解析を活用します。

- 顧客のジャーニー解析により、申請が途中で中断される箇所やサポート手順が繰り返される箇所が特定でき、チームは通話量を減らすことができます。

- ワークフォース解析により、予測可能な需要ピークにスタッフを適切に配置し、応答時間を改善します。

- 支払いや財務管理における例外追跡により、繰り返し発生する運用上の問題を特定します。

監査可能性とガバナンス

解析は透明性を向上させ、銀行がプライバシー規制を遵守するのに役立ちます。

- データの系統は、情報がソースシステムから最終レポートに至るまでを追跡します。

- バージョン管理は、モデルがどのように変更され、誰が承認したかを記録します。

- 明確なドキュメントは、規制当局が証拠を要求した際にチームが意思決定を検証するのに役立ちます。

実際の事例: 7Assets と Matomo

フィンテック企業7Assetsは、厳格なプライバシーの下でより良い洞察力を得るためのバランスを必要としていました。

Matomoに移行した後、チームは必要な範囲に収集を限定し、ウェブサイトと製品内の行程を追跡し、セッション記録を使用して修正の優先順位を決めるとともに、法的負担を軽減しました。

彼らはMatomoのプライバシー重視の銀行解析アプローチにより、データ収集に集中し、意思決定を文書化し、ユーザーの権利を中心に維持することができました。

銀行におけるデータ解析を形作るトレンド

銀行はデータ解析を新しく進化する方法で活用しています。以下のトレンドは、この変化を促す主要なシフトを説明しています。

AIと機械学習

AIと機械学習は、大量のデータを迅速に解析することができます。機械学習モデルは取引をスコアリングし、販売機会の優先順位を決め、延滞支払いを予測します。大規模言語モデルは顧客ケースを要約し、サポート対応を作成し、予測モデルは解約リスクを特定し、顧客エンゲージメントの次の最適な行動を推奨します。

リアルタイム解析

リアルタイム解析により、銀行は数時間や数日後に確認するのではなく、イベントが発生するその場で追跡できます。例えば、リアルタイムシステムは数分以内に異なる場所で使用されたカードをフラグ付けできます。繰り返される小額の支払い試行は、大きな不正行為が発生する前に一時的なカードブロックを引き起こす場合があります。共有リアルタイムデータは、顧客行動がフラストレーションや緊急性を示す場合に、サービスチームがより迅速に対応するのにも役立ちます。

持続可能性

銀行は持続可能な融資意思決定を支援するために高度な解析を導入しています。例えば、INGは持続可能性指標を解析し、高排出企業の転換戦略を評価し、業界の同業他社と環境パフォーマンスを比較するAIモデルを開発しました。

HSBCはコンピュータビジョンや衛星画像(リモートセンシング)を使用して森林被覆を監視し、生物多様性を確認し、貸出ポートフォリオ内の環境リスクへの曝露を評価しています。

プライバシー保護技術

データ利用が拡大するにつれて、銀行は個人情報への曝露を減らす技術を採用しています。フェデレーテッドラーニングや合成データセットは、顧客の生データを共有することなく、不正検知やリスクモデルを訓練します。モバイルアプリやATMのようなデバイスに近い場所でデータを処理することで、データ移動を制限しながら迅速な対応が可能になります。

倫理的なデータ利用

融資、詐欺検出、顧客意思決定における解析への依存が高まる中で、より強固なデータガバナンスが求められています。金融機関はコンプライアンスを守るためだけでなく、信頼を維持するためにも、責任あるデータ活用を行う必要があります。銀行が顧客データを倫理的に扱う方法の一例は以下の通りです:

- 利用目的の制限は、データが明確に定義されたビジネス目的にのみ使用されることを保証します。

- データ最小化は、データセット内の不要な個人属性を削減します。

- バイアステストは、展開前に顧客グループごとに意思決定モデルを評価します。

- 意思決定の透明性は、レビューをサポートするために監査トレイル、モデルのバージョン、入力データを保存します。

AI活用の解析やプライバシー優先のデータ管理実践の採用など、今後も多くの進展が期待される中、業界が直面する重大な課題は依然として存在しています。

銀行におけるデータ解析の課題

銀行は大量の顧客データを保有していますが、それを使いやすく、安全に、かつ法令遵守の状態にすることは容易ではありません。厳格なプライバシー規則を遵守することから、データを解析可能な形に変換することまで、これらは今日の金融機関がデータ解析に取り組む際に直面する主な課題です。

データプライバシー規制の対応

銀行業界は、他のどの業界よりも厳しいプライバシー規則の下で運営されています。

これらの活動は顧客に直接影響を与えるため、規制当局は金融機関がデータを収集、解析、転送する方法を厳しく監督しています。主な課題は、地域ごとに異なる規則に対応することであり、銀行は活動するすべての地域で法令遵守を維持できる解析システムを設計する必要があります。

ヨーロッパでは、金融機関は以下のデータプライバシー規制に従う必要があります:

- 一般データ保護規則(GDPR)は、銀行が必要なデータのみを収集し、明確な目的で使用することを求めています。また、顧客がデータの訂正や削除を要求することを許可しています。

- データ保護影響評価(DPIA)は、行動プロファイリングなど、個人に大きな影響を与える可能性がある解析を行う場合に必要です。

- 自動化された意思決定の保護策では、銀行が自動化された意思決定に対する妥当な理由を提供することが求められます。

- 標準契約条項(SCC)は、EUと非EUの国間で個人データを転送するための法的契約です。

- オープンバンキング規制では、明確な顧客の同意を求め、利用者が自分の金融データの共有方法を管理できるようにしています。

アメリカ合衆国には、いくつかのデータプライバシー法があります。銀行が遵守すべき主な法律は以下の通りです:

- グラム・リーチ・ブライリー法(GLBA)は、銀行に個人情報を保護し、特に第三者サービス提供者とデータを共有する方法を開示することを求めています。

- 金融プライバシー権法(RFPA)は、連邦当局が顧客の金融情報にアクセスし利用する際の条件を定めています。

- カリフォルニア消費者プライバシー法(CCPA)やCPRAなどの州のプライバシー法は、カリフォルニア州の住民に対し、事業者がどのようにデータを使用または保管しているかの説明を求める権利を与えています。

- 監督ガイダンスは、銀行がモデルリスク、ベンダーリスク、フェアレンディングの結果を責任を持って管理することを期待しています。

異なる地域の法律を対応する際、多くの銀行は実践的な戦略を採用しています:解析システムをまず最も厳しい規制要件に適合させ、その後で地域市場用に調整するのです。これにより再作業を減らし、チームが安全に解析を地域全体で拡張できるようにします。

データ品質

解析の信頼性は、その背後にあるデータの信頼性に依存しており、銀行データはしばしば異なる時期に構築された複数のシステムから取得されます。顧客名、日付、口座識別子、取引カテゴリはプラットフォームごとに異なる形式で管理されており、これが誤解を招く洞察力やデータの混乱につながることがあります。広告プラットフォームも独自のデータ形式を使用しているため、チャネル間でのパフォーマンス比較や、どのチャネルが顧客を獲得しているかの判断が困難になります。

銀行は、データがクリーンで構造化され、解析可能な状態であることを保証するための適切なデータインフラを整備する必要があります。データのクレンジングと変換には、エラーや重複の除去、フォーマットを揃えるための構造化が含まれ、解析を開始する前に行われます。

運用の複雑さ

高度な解析ツールは、ソフトウェア、インフラ、統合、および熟練したチームへの投資を必要とします。コアバンキングシステムとのカスタム統合は高額で時間がかかる場合があります。

スタッフも結果を正確に解釈し、モデルを責任を持って使用するためのトレーニングが必要です。たとえば、新しい解析プラットフォームを導入する銀行は、測定可能な価値を得る前に、過去のデータソースを接続するのに数か月を費やす場合があります。課題は、短期的なコストを管理しながら長期的なリターンを証明することです。

Matomoはチャネルやキャンペーンを追跡するため、銀行は新規顧客がどこから来ているか、どのチャネルがほぼ即座に最良の投資収益率(ROI)を提供しているかを明確に確認できます。

フィルターや明確な可視化を使うことで、データを素早く洞察力に変えることが容易になります。また、データはプライベートに保たれるため、顧客の信頼を失うリスクもありません。

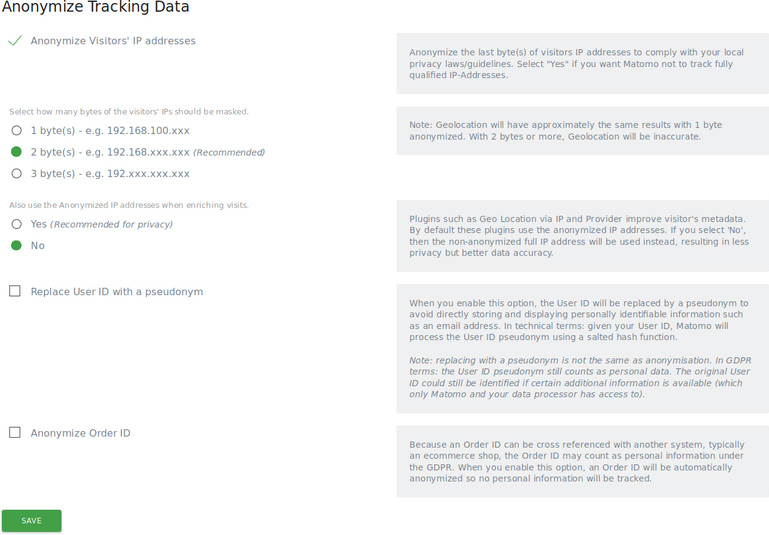

Matomoのようなプライバシーファーストの解析プラットフォームが役立つ理由

Matomoのようなプライバシー重視の解析ツールは、技術設計を最初から法的要件に合わせることで、規制上の摩擦を減らすことができます。

銀行は Matomo を使用して以下のことができます:

- 解析データをオンプレミスまたは承認された地域でホストし、ローカリゼーションおよびデータ転送要件を満たすのに役立ちます。

- GDPR の原則に沿った匿名化および設定可能な保持設定を通じて個人データの収集を制限します。

- オンラインおよびデジタルバンキングにおける顧客の同意選択を管理します。

- ファーストパーティデータを収集し、従来の解析プラットフォームによく見られる国境を越えたリスクやベンダーリスクを減少させます。

- 役割ベースの権限、監査ログ、SSL 暗号化、シングルサインオン (SSO)、二要素認証 (2FA) を通じてアクセスを安全に制御し、認可されたスタッフのみが解析データを閲覧できるようにします。

すべてのデータはあなたの管理下にあります。また、当社の API および BigQuery とデータウェアハウスへのエクスポート機能により、生データを取り出し、倉庫に移動して保存する柔軟性があり、データの所在を完全に管理できます。

データ解析へのプライバシー優先アプローチにより、銀行はコントロールを維持できます

データ解析は、現代の銀行業務のエンジンとなりつつあります。

生のイベントや取引は燃料であり、モデル、ガバナンス、ワークフローがその燃料を動力に変え、サービスを改善し、損失を減らし、新しい成長を見つけます。

しかし、エンジンにはブレーキと計器も必要です。コンセント、データ最小化、監査証跡は、ルールが進化し、データ量が増加しても、プログラムを安全かつ公正に保ちます。つまり、行動データと取引データを明確な目的で結びつけ、必要なものだけを収集し、すべてのステップを記録することを意味します。

Matomoは、プライバシー優先の解析でチームがこれを実現できるよう支援します。所有権のある解析、サンプリングなしの正確なレポート、銀行の管理に合ったホスティングオプションを提供します。これにより、防御可能なインサイトを得ると同時に、顧客は自分の権利が最優先されること、そして優れた顧客体験を得ることができます。

今すぐ21日間の無料トライアルを開始してください。クレジットカードは不要です。

よくある質問

銀行におけるデータ解析の利点は何ですか?

データ解析は、銀行が顧客をよりよく理解するのに役立ち、より魅力的な顧客体験を作り、マーケティングを最適化することができます。また、詐欺リスクを減らすことで、コンプライアンスの向上と顧客の信頼向上につながります。データは、リーダーがより情報に基づいた運用上の意思決定を行うのにも役立ち、銀行の持続可能性向上に寄与します。

データ解析はどのようにして銀行を詐欺リスクから守ることができますか?

データ解析は、集計された過去のデータを解析して高リスクの取引を特定し、自動スコアリングを用いてリスクを評価することで、詐欺から保護するのに役立ちます。銀行はこの情報を使用して、リアルタイムで問題を軽減することができます。

銀行アプリの利用者はデータプライバシーについてどの程度心配していますか?

顧客はデータプライバシーについて非常に心配しており、これは世界中で共通しています。『Information and Software Technology』に掲載された世界中の金融アプリレビューの解析によると、顧客は自分の非常に機微なデータが流出することを心配しているだけでなく、金融機関が広告主などの第三者とデータを共有することにも不安を感じています。

多くのユーザーは、位置情報や閲覧履歴などの個人情報の提供を求められるとアプリを利用しません。また、許可の数が多すぎると感じた場合、競合他社のサービスに乗り換える可能性も高いです。

銀行はデータプライバシーに関連して顧客の信頼を高めるために何ができるでしょうか?

銀行は、データの保存方法や共有方法についてより透明性を高めることで信頼を増すことができます。例えば、より明確なプライバシーポリシーを提供することは役立ちます。また、ウェブ解析の追跡に対するオプトアウト機能を設けたり、二要素認証を利用可能にするなど、より堅牢なプライバシー保護対策を使用することも役立ちます。